Capital humano: la verdadera fábrica de patrimonio.

La riqueza duradera no empieza en una cartera, sino en la salud, la formación y la capacidad de decisión de una familia.

En patrimonio se habla mucho de activos y demasiado poco de capacidades. Sin embargo, la riqueza rara vez empieza en una cartera. Empieza en una persona: en su salud, en su formación, en su criterio, en su disciplina y en su capacidad de convertir conocimiento en decisiones y decisiones en resultados.

Ese es uno de los grandes puntos ciegos de muchas familias. Se concentran en proteger el capital financiero, pero prestan menos atención al verdadero motor de creación de riqueza: el capital humano. No solo el de quien hoy genera ingresos, sino también el de la siguiente generación —su educación, hábitos, estabilidad emocional, cultura de trabajo y relación con el dinero.

Los números no mienten

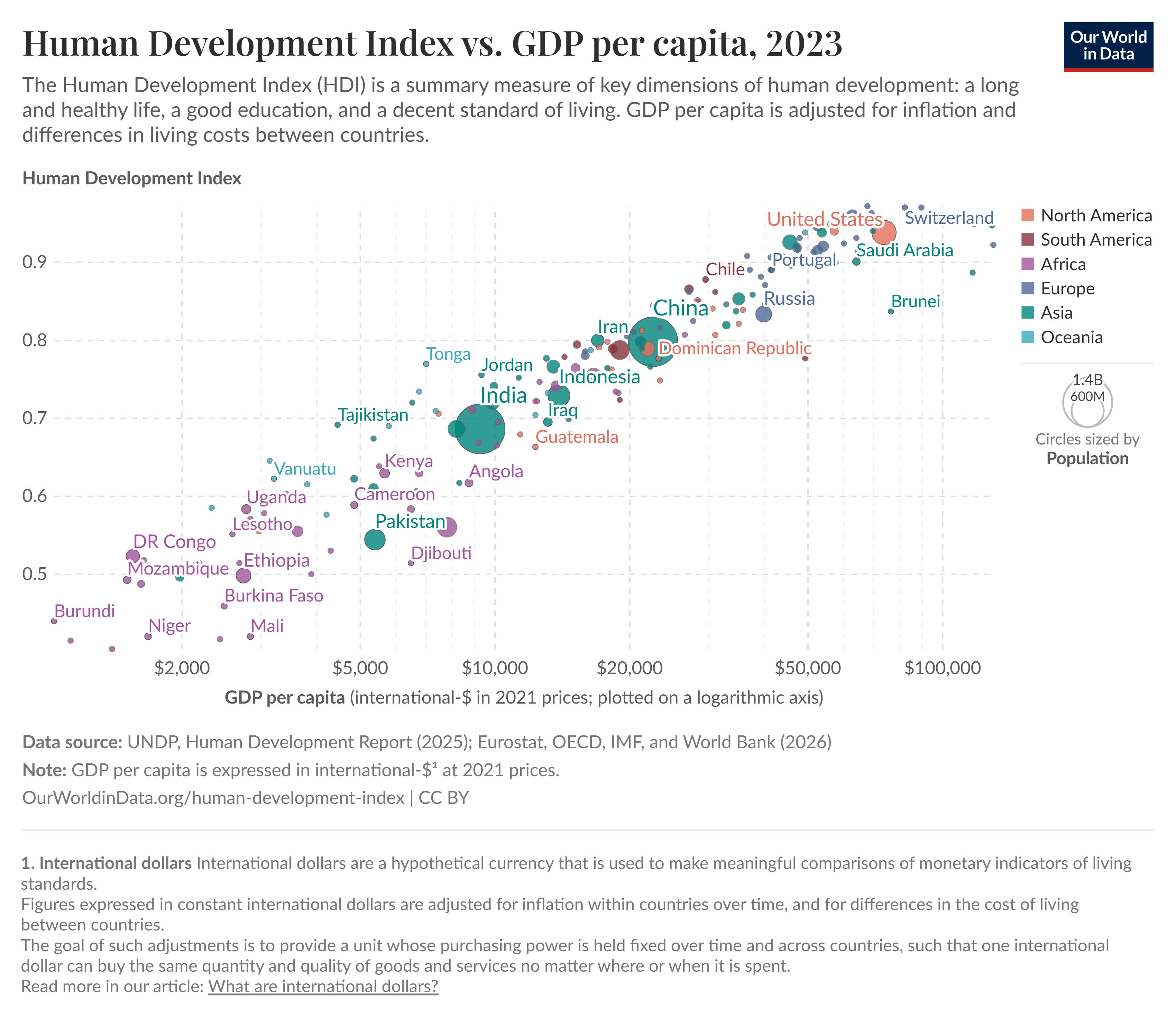

La evidencia económica respalda esta idea. La OCDE señala que, por regla general, un mayor nivel educativo se traduce en mayores ingresos. Entre quienes completan estudios terciarios, la prima salarial frente a quienes no alcanzan la educación secundaria superior es especialmente elevada. No se trata de un matiz académico. Se trata de una variable patrimonial de primer orden.

Si una familia quiere pensar con seriedad en creación, crecimiento y preservación de patrimonio, debe entender una idea básica: el primer activo no es la cartera, ni el inmueble, ni siquiera la empresa operativa. El primer activo es la capacidad de sus miembros para producir valor de manera sostenida, adaptarse a un entorno cambiante y tomar decisiones razonables bajo incertidumbre.

Por eso el Banco Mundial trata el capital humano como una combinación de salud y educación, y lo define como una parte esencial de la productividad futura. Su Human Capital Index no mide solo años de escolarización o esperanza de vida. En el fondo, mide algo más incómodo: cuánto potencial económico pierde una sociedad cuando no invierte bien en las personas. La misma pregunta puede trasladarse al ámbito familiar. ¿Cuánto patrimonio futuro se deteriora por no invertir a tiempo en formación, salud, criterio y estructura?

Balance vs. patrimonio real

España ofrece una paradoja interesante. Tiene una buena base comparada en longevidad y capital humano. Pero una buena base no equivale automáticamente a una buena arquitectura patrimonial. Vivir más no garantiza decidir mejor. Estudiar más no garantiza transmitir mejor. Tener más años de vida o de formación no basta si esos años no se traducen en criterio, estructura y continuidad.

Ahí es donde muchas familias confunden patrimonio con balance. El balance fotografía activos. El patrimonio real incluye también todo aquello que permite crear, sostener y transmitir esos activos a lo largo del tiempo. Un empresario puede vender su compañía, materializar años de trabajo y transformar ese esfuerzo en liquidez. Pero si no ha construido disciplina intelectual, hábitos de decisión, cultura familiar y una mínima formación económica en la siguiente generación, ese patrimonio será visible en el banco y frágil en su estructura.

La misma lógica aplica a la salud. En finanzas personales y patrimoniales todavía se la trata a menudo como un asunto secundario, casi privado, cuando en realidad es una variable económica central. La OCDE ha insistido en la importancia de una atención sanitaria eficaz y preventiva como base de productividad y bienestar. Traducido al lenguaje patrimonial: la salud no es un gasto accesorio. Es infraestructura productiva.

Esto importa más de lo que parece. Una persona con gran capacidad de generar ingresos pero con mala salud física o mental ve deteriorada su productividad, su horizonte profesional y su calidad de decisión justo cuando su patrimonio exige más lucidez. En familias empresarias o profesionales, un deterioro de salud mal gestionado puede afectar a la vez ingresos, sucesión, liderazgo, cohesión familiar y ejecución estratégica.

Capital financiero como combustible

La consecuencia práctica es clara. El capital financiero no debe verse como el centro del sistema, sino como el combustible de otros capitales más profundos. Sirve para comprar tiempo, mejorar salud, acceder a mejor formación, profesionalizar estructuras, elevar la conversación familiar y reducir errores irreversibles. Cuando una familia usa el dinero solo para acumular más dinero, suele terminar con una riqueza cuantitativa pero incompleta. Cuando lo usa para fortalecer sus capacidades humanas, intelectuales y relacionales, aumenta la probabilidad de continuidad.

Esto también cambia la forma de evaluar el riesgo. Una familia puede parecer sólida porque tiene patrimonio inmobiliario, una cartera diversificada y poca deuda visible. Pero si depende de una sola persona para ingresos, si los herederos no entienden la arquitectura del patrimonio, si nadie distingue liquidez de valoración o si no existe una cultura mínima de conversación sobre dinero, el riesgo real es mayor de lo que sugiere el extracto bancario.

La educación, además, no solo mejora ingresos. Mejora opciones. Amplía empleabilidad, resiliencia y capacidad de adaptación. Da más margen para reconstruirse cuando cambian los ciclos económicos, profesionales o familiares. Desde una óptica patrimonial, eso significa algo muy concreto: reduce fragilidades y aumenta grados de libertad.

Visto así, la gran pregunta patrimonial no es únicamente cómo invertir el excedente. Es cómo convertir una parte de ese excedente en una máquina más robusta de generación de valor. Eso exige pensar en formación continua, prevención, salud, criterio económico, gobierno familiar, protocolos de sucesión y exposición progresiva —pero responsable— de la siguiente generación a la realidad del patrimonio.

Las familias que duran no suelen ser las que mejor aciertan un activo concreto. Suelen ser las que mejor cuidan las condiciones que hacen posible acertar durante décadas. No construyen solo una cartera. Construyen personas capaces de sostener una cartera, una empresa, una conversación difícil y una visión compartida del largo plazo.

En un mundo obsesionado con la rentabilidad inmediata, conviene recordar una idea menos cómoda y probablemente más útil: la riqueza no nace primero en el mercado. Nace en capacidades invisibles que, con tiempo y estructura, acaban reflejándose en balances, negocios, propiedades y carteras. El patrimonio financiero importa. Pero casi siempre llega después.